去年房地产投资增速逐月下行,房企拿地与开工收缩仍在持续

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:排名前列财经日报 作者:郑娜

2021年下半年房地产市场的快速降温并没有对去年的GDP构成拖累,但业内对于今年房地产投资的增长预期并不乐观。

“2021年我国房地产增长对经济增长总体上还是起到了拉动作用。”1月17日,国家统计局局长宁吉喆在2021年国民经济运行情况新闻发布会上披露,2021年房地产业增加值比上年增长5.2%,拉动整体经济增长0.4个百分点,“房地产市场总体稳定”。

总体运行平稳的表现除了房地产销售继续保持增长、价格总体平稳等之外,还包括房地产开发投资在2021年实现14.76万亿元,比上年增长了4.4%,其中住宅投资增长了6.4%,比总投资高2个百分点。

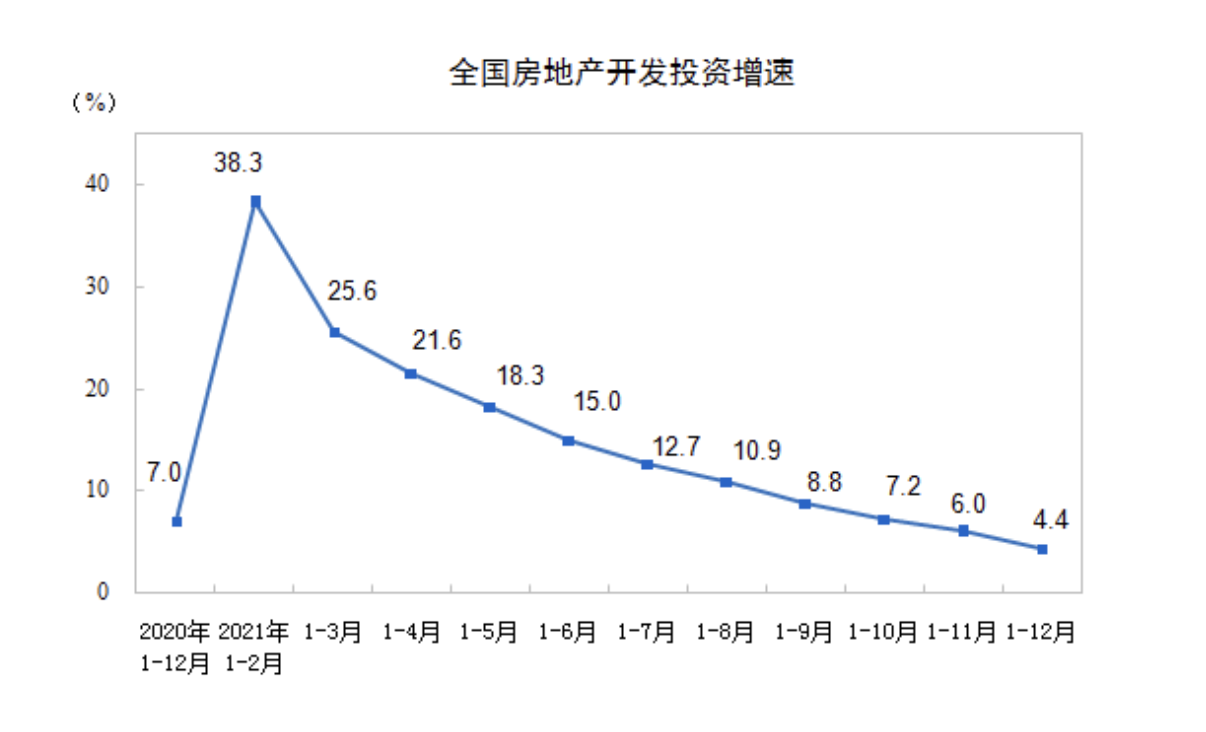

细查房地产开发投资的走势即可发现,该指标在2021年全程下挫,从年初同比逾38%的涨幅一路向下,至前9月累计涨幅跌破10%,直至当年12月跌破5%。“企业投资意愿明显降低,新开工、土地购置均为拖累项。”中指研究院认为。

尽管整体来看,房地产业2021年呈下挫的态势,但其作为支柱产业的定位未曾改变。据华泰固守测算,目前房地产贡献了约20%的GDP。“如果明年房地产投资同比增速放缓到-8%,商品房销售额增速放缓到-15%,”该机构认为,再考虑多重间接影响,“综合可能拖累GDP约2.7个百分点。”

12月新增投资降逾13%

2021年从火热到冰窟的,并不只是房地产销售。

1月17日,国家统计局发布数据显示,2021年1-12月,房地产开发投资合计14.8万亿元,同比增速已放缓至4.4%。

纵观2021年全年,房地产开发投资经历了三个阶段。“1-8月份属于过热,即为两位数增速;9-11月份为温和,即介于5%-10%的区间;12月份步入过冷区间,即低于5%的水平。”易居研究院智库中心研究总监严跃进总结。

数据来源:国家统计局

其中,2021年1-2月时,房地产开发投资约为1.4万亿元,同比增幅触及了38.3%的高点。“2021上半年,随着全国范围内疫情基本受控,新开工、施工持续恢复活力,房地产开发投资增速低位回升,2月份达到近年来高峰。”诸葛找房表示。

其中,受到集中供地新规的影响,在首批地块供应陆续开始之前,各大房企多处于“饥渴”状态,也由此促成了2021年4-6月首轮集中供地期间的火热。广发证券统计显示,一批次供地中,土地出让金共计1.07万亿元,真实楼面价约为1.11万元/平方米,溢价率达到38%。

同期,单月房地产开发投资额环比呈上涨态势,在2021年4-6月间,分别为1.27万亿元、1.41万亿元、1.79万亿元。

但从单月同比来看,增幅逐月下挫,直至2021年9月份时,单月投资实现1.45万亿元,同比增幅由正转负,为-3.5%。

此后,随着房屋销售遇冷,市场持续下挫,融资收紧背景下,房企资金面压力不减,投资意愿和投资力度同步下挫,2021年全年,全国房企土地购置面积同比增速为-15.5%,土地市场尽显萧条。

相应地,2021年12月单月新增房地产开发投资仅为1.03万亿元,处于全年较低水平,环比下降16.9%,同比降幅达到了13.9%,创下年内较大降幅。

对房地产开发投资造成影响的,不止是房企拿地意愿在2021年下半年的急剧下降,还包括新开工节奏的放缓。

广发证券研报显示,房地产开发投资的影响因素中,除了土地投资之外,还包括施工投资,即建筑工程、安装工程、设备购置等。在房地产投资开发中,土地投资与施工投资占比分别为3成、7成。

“新开工就是破土,挖了坑之后就要投建设的钱了,”亿翰智库研究总监于小雨解释称,“建筑安装的投资和新开工强相关。”

事实上,自2021年4月以来,房地产新开工面积同比就已出现下降。平安证券数据显示,当月新开工面积约为1.77亿平米,同比降9.3%,增速环比降16.6个百分点。

彼时业内对此现象的主流解释为,融资收紧叠加供地两集中背景下,房企为筹集资金补充土地资源减少开工支出,同时部分区域楼市并不乐观,导致新开工意愿不足。

随着时间推进到2021年下半年,房地产市场几乎全面遇冷,百强房企单月销售额同比降幅自7月起逐月扩大;也正是从2021年7月起,累计新开工面积出现负增长,同比增幅为-0.9%。

销售的持续下行,使得新开工意愿亦越发低迷,2021年下半年单月新开工面积同比降幅保持在两位数,及至12月份,单月新开工面积约为1.6亿平米,同比下降31.2%,较11月扩大10个百分点,“年底开工潮”不再。累计来看,2021年全年新开工面积19.9亿平米,同比下降11.4%。

“目前房企在融资端存在一定压力,拿地、开工情况受到了一定影响;在销售融资端出现明显改善前,新开工增速或继续承压。”中达证券研报显示。

2022年投资仍将低位运行

尽管在2021年全行业遇冷,但被定位为国民经济支柱产业的房地产业,在经济增长中的贡献度仍然较大。

平安证券研报数据显示,2020年房地产投资占GDP比重约为13.9%;而据国家统计局今天发布的数据显示,2021年GDP为114.37万亿元,全年房地产开发投资占比约为12.9%,重要性仍可见一斑。

“2021年我国房地产增长对经济增长总体上还是起到了拉动作用。”宁吉喆亦表示,2021年房地产业增加值比上年增长5.2%。

但这一指标实际上已所下降。中银证券数据显示,从2000年到2020年,房地产业增加值从4141亿元增加至7.45万亿元,年复合增速为14.2%,高于全国GDP年复合增速(11.1%),占全国GDP 的比重从4.13%提升至7.34%。

中指院预计,2022年,房屋新开工面积难有明显改观,全年或延续回落态势。“一方面,2021年全国土地缩量明显,将拖累新开工规模;另一方面,2022年企业资金压力不减,稳现金流成为重中之重,全年市场销售规模回落下,企业开工亦受限。”

而在融资、销售均无明显改善,民营房企将在2022年上半年面临较大偿债压力的背景下,投资拿地意愿和力度也无法得到提升。有房企已在近期对投拓等条线进行了大力裁撤。

同时,“2021年土地成交规模的明显缩量对后续土地投资与新开工均产生负面影响,使整体地产开发投资与GDP增长承压。”中银证券研报指出。

业内普遍预计,在新开工规模、土地购置向下的背景下,房地产开发投资额大概率将进一步下行。

据广发证券测算,在企业施工意愿不高,加上原材料价格或有边际回落的情况下,预计2022年施工投资同比下降3.1%;同时,土地投资同比下滑10%。

“结合土地投资及施工投资,预计2022年总投资规模为14亿元,同比下滑5.2%。”上述机构认为。亦有较为悲观的机构预计,房地产投资增速或在-10%,而这将对GDP造成拖累。

事实上,据华泰证券测算,若将开发经营、物业管理、中介服务、租赁经营,以及建筑、建材等房地产相关行业的生产活动等都囊括在内, 2016-2020年房地产投资和生产直接占GDP 比重约15%。

“若加上土地购置费经由财政支出的间接影响、以及房地产后周期相关消费的间接影响,合计占GDP比重约20%。”据华泰固守进一步测算,若2022年房地产投资增速放缓到-8%,商品房销售额增速放缓到-15%,估测可能拖累GDP约1.2个百分点,如果再考虑间接造成的居民财富缩水、财政收支下降、房地产融资下降等因素,综合可能拖累GDP约2.7个百分点。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。