集中供地元年:告别高溢价,民企由谨慎到不拿地

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:界面新闻

随着北京第三批集中供地落幕,2021年开始实行的重点城市集中供地也画上句号。

在集中供地元年的三批次供地过程中,土地市场经历了由高热降至低温的演变,主要试点城市基本都呈现由热到冷清再到部分回暖。

开发商对土地市场的态度也转变明显,从排名前列轮的疯狂抢地,到第二轮、第三轮集中土拍多为国企和央企兜底,民企大多由谨慎拿地转为不拿地。

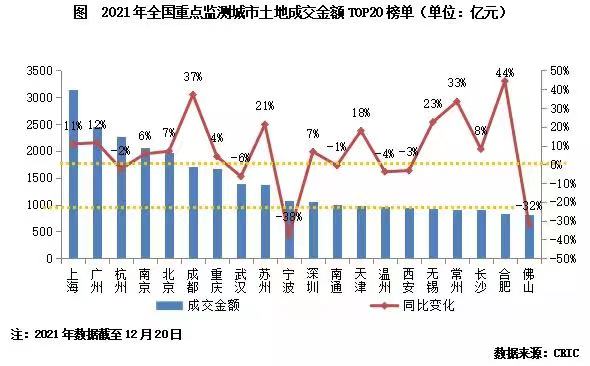

在杭州于12月22日完成第三轮供地的摇号后,今年全年的土拍金额也超过了3000元。根据克而瑞统计显示,全国土地出让金排名前三的城市分别是上海、杭州和广州。其中,上海总土地出让金额为3142亿元,杭州总土地出让金额为3135亿元,广州总土地出让金额为2446亿元。虽然都经历了第二轮土拍的遇冷,但这三个重点城市全年土地金额仍创历史新高。

图片来源:克而瑞地产研究

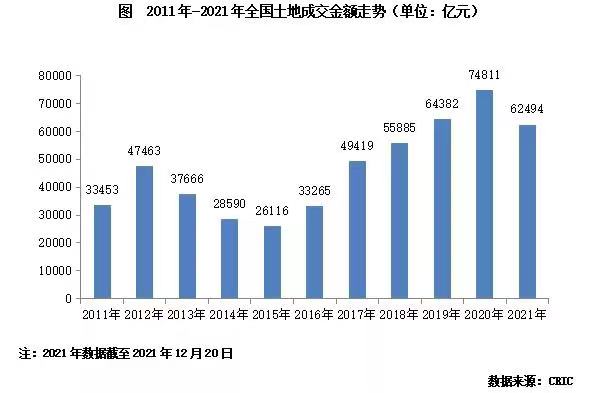

从今年集中供地政策实施的效果来看,土地市场得以明显降温,在第二轮和第三轮表现尤为明显。

截至12月20日,克而瑞监控的300个重点城市2021年土地市场成交总价为6.3万亿,同比减少16%,也是自2015年以来首次出现负增长。

图片来源:克而瑞地产研究

今年2月,自然资源部出台的土地新政文件称,22个重点城市将实施集中发布出让公告、集中组织出让活动的“两集中”供地模式,2021年发布住宅用地公告不能超过三次。

消息随后得以证实,22个重点城市包括了北上广深四个一线城市,以及南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡18个新一线和二线城市。

出台集中供地的初衷,是希望一方面向市场传达土地充足保障的正面信息,另一方面,降低土地市场竞争热度,稳地价。

但排名前列批集中供地,除了沈阳、长春、青岛等几个北方城市外,大部分城市的集中供地场面都异常火爆,开发商竞争激烈,对拿地表现得极为积极。由此,高溢价率,高自持成为排名前列批集中供地的关键词。

以重庆为例,排名前列批集中供地,重庆的平均溢价率达到了38.7%,溢价率居全国之首。其中30宗地成交溢价率均超50%,西永地块的溢价率更是达到了130%。

在武汉,排名前列批集中供地时,P(2021)037号地块,开发商竞价了421轮,最终,由南山地产旗下武汉山恒建设发展有限公司以72.13亿拿下,楼面地价20799元/平方米,溢价率超100%。

在杭州,首批推出的57宗地块中,共41宗达到了封顶溢价,进入到竞自持阶段,自持率较高的地块达到40%。

土地市场热度不降反升后,8月上旬,自然资源部再度召开闭门会议,研究对第二批集中供地政策进行调整。在这之后,多个城市宣布中止或者延期第二轮集中供地计划,调整土地出让规则。

从调整后的规则看,很多城市都降低了地块较高溢价率、提高了竞买人资质条件和准入要求、对购地资金审查也更加严格。

第二批集中供地时,热点城市均出现了大批土地提前终止或流拍的现象,同时,多数地块以底价成交,央企和本地国企成为拿地的主角。

以排名前列轮土拍火热的杭州为例。第二批集中供地前夕,杭州市规划和自然资源局紧急发布17宗地块终止出让公告,其中,包括10宗竞品质地块和7宗普通地块,这7宗普通地块中不乏杭腾未来社区、翠苑等优质地块。正式供地时,多数地块都以底价成交。

根据克而瑞研究报告,在资金承压、利润收窄、投资周期等多因素作用下,房企拿地意愿受抑制,观望情绪上升,拿地趋于理性。

为了使房企重拾拿地热情,第三批集中供地前,多个城市供地规则再度调整,比如调低溢价率、取消竞配建、提高销售限价、缓交土地款等。

买地门槛降低,第三批集中供地有所回温,但大多数城市仍以底价成交、地方国企仍是拿地主力。

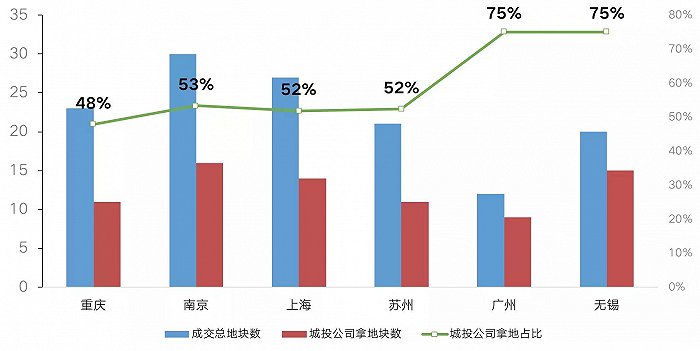

华创证券研报、浙商证券研报以及安信证券研报均指出,第三批集中供地,地方城投公司拿地显著提升,城投拿地参与率超过50%。

注:统计中未计入租赁住房、安置房;城投公司拿地占比=城投公司拿地块数/总成交地块数。数据来源:CRIC

截止目前,第三批集中供地回温明显的城市是杭州,其35宗地块全部成交,综合溢价率7%,近7成地块拍到封顶价转入线下摇号阶段。

但根据申港证券研究报告,在已经完成三批次土拍的城市中,土地市场整体维持低溢价率、央企国企为成交主体、部分地块流拍的“冷淡”基调,杭州土地市场局部回温但难言土地市场整体转好。

申港证券研究报告预计,在2021年末至2022年上半年,预计商品房市场难以出现快速回暖,房企投资态度预计仍将以稳健谨慎为主,在此为了稳固土地市场,土拍规则的调整就显得尤为重要。后续可持续关注各城市在 2022年土拍规则及供地条件上的边际变化。

综合来看,2021年集中供地出现了一定的波动,但随着政策不断的修补完善,土地市场也回归较为理性平滑的轨道。

可以预见的是,重点城市土地供应“两集中”政策将持续推进。热点城市土地供应量或有所增加,房企项目利润空间将得到优化提升,但在购地资金审查、限地价等方面的规则或将延续,继续强化政策效果。

行至年末,虽然近期针对房地产行业的政策暖风频吹,但购房者、供应商和金融机构等各方主体要重拾信心还需时日,土地市场信心短时间内也难恢复,这都意味着,土地市场将告别高溢价时代,明年房企拿地也将延续审慎态度。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。