房地产信贷供需两端收紧,房企该如何应对?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:界面新闻

图片来源:海洛创意

文 | 丁祖昱评楼市 丁祖昱

“2020年以央行、银保监局房地产贷款集中度管理制度的通知收尾。根据通知内容,银行业金融机构被划分为五档,分档设定房地产贷款以及个人住房贷款占比上限,被业内称为房贷“两道红线”。

至此,决策层已从供、需两端全面压降房地产信贷规模,即供应端银行业金融机构实行房地产贷款集中度管理,需求端房企则设置“三道红线”,倒逼房地产行业去杠杆。值得注意的是,政策并非“硬着陆”,而是设置了调整过渡期,但未来房企融资环境收紧的趋势不会变,房地产行业将全面转向去杠杆,并将上升为长效机制。

从市场层面而言,房贷“两道红线”将直接影响个人按揭贷款,从而对企业销售节奏产生一定影响。具体至各城市房地产市场又将如何演变?房企怎样更好地加以应对?这是新时代下房企必须思考的课题。

房贷新规与地产资金窗口指导一脉相承

实际上,早在2016年年底,广州、南京等市便严审购地资金来源,要求土地竞买资金必须使用自有资金。2019年5月,银保监会下发“23号文”,要求商业银行、信托、租赁等金融机构不得违规进行房地产融资,严格限制信托资金池业务,严禁信托资金进入房地产领域,就此开启房企融资调控的大幕。

至2020年,融资环境整体先松后紧,4月17日的中央政治局会议上再次强调“坚持房住不炒,促进房地产市场平稳健康发展”,此后房企融资环境再次被收紧。其中,银保监会在5月8日发布的《信托公司资金信托管理暂行办法(征求意见稿)》对于房企融资的影响较大,直接导致全国信托贷款的增量在4月份短暂回正之后一直到11月都持续为负,对作为房企重要融资渠道的信托贷款以及非标融资造成了巨大冲击。

在对房地产融资供给端进行限制的同时,政府也在不断考虑如何从需求端控制房企的负债规模,降低经营风险。8月20日,住建部、央行召开重点房企座谈会,对房企有息负债规模设置了“三道红线”,融资监管进入新时代。

11月25日,多家信托公司收到来自监管部门的窗口指导,要求严格压降融资类信托业务规模。按照年初规划,2020年全行业压降1万亿具有影子银行特征的融资类信托业务。

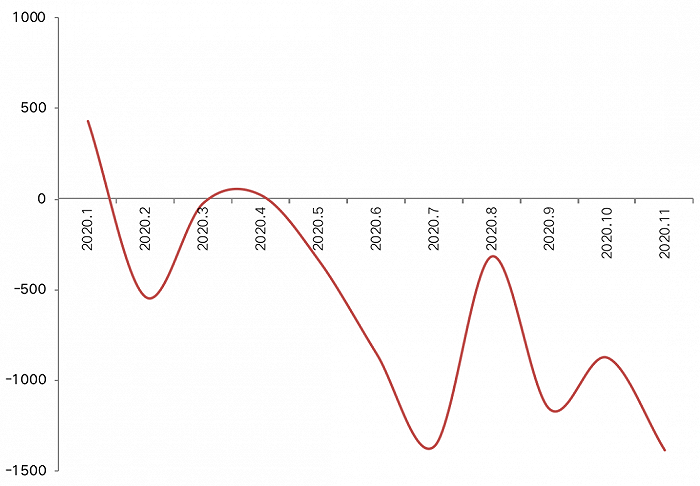

图:2020年1-11月全国信托贷款增量(单位:亿元)

数据来源:中国人民银行、CRIC整理

年末再推房地产贷款集中度管理的两道红线,银行业金融机构将划分为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构和村镇银行五档,房地产贷款占比上限分别为40%、27.5%、22.5%、17.5%和12.5%,个人住房贷款占比上限则分别为32.5%、20%、17.5%、12.5%和7.5%。

房地产去杠杆并非“硬着陆”,而是分别设置2年、4年不等的业务调整过渡期,更利于引导银行业金融机构逐级压降房地产相关信贷规模,避免因短期政策过度收紧波及正常的房地产信贷需求。

总体而言,在提出三条红线之后,相关的政策和表态接踵而至,央行、住建部下发三张监测表,强调此次监管为穿透式,表内表外全覆盖。这一系列的动作充分表明对房企的融资监管进入了一个新的阶段,以往可以采取的财务手段基本都已失效,未来房地产行业将进入管理红利时代。

表: 2020年提出三道红线后部分房企融资相关政策及表态

数据来源:CRIC整理

融资总量持续高位,成本短期承压

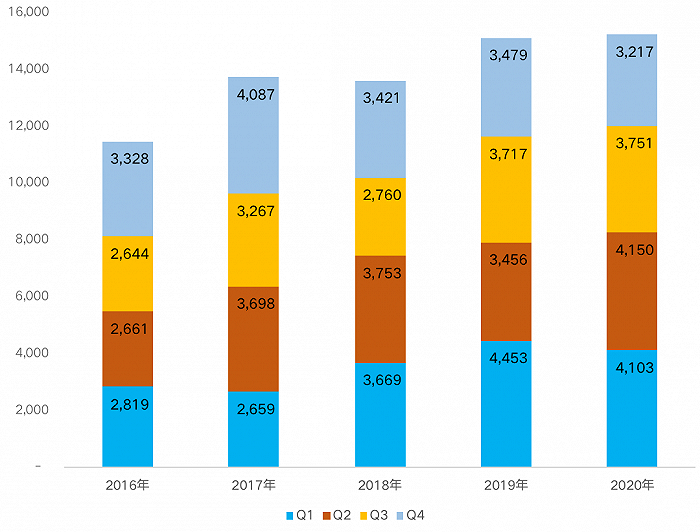

受政策端收紧影响,据克而瑞监测数据不完全统计,2020年全年95家典型房企融资总额为15220.80亿元,同比微升0.1%,融资总量变化不大。

分季度来看,一、二季度的融资总额均超过4000亿元,好于下半年的融资表现。一方面,疫情前房企借新还旧潮和年初货币资金额度充足,使得1月的融资总量较高;另一方面,复工复产后,货币环境相对较为宽松,房企融资量不减反增。

二季度以来土地市场过热,监管层面再次开始限制房企融资,8月“三条红线”的出台则将房企的融资由渠道监管转向因“企”监管,房企降负债则迫在眉睫,对于额度的使用也更加地审慎,融资量进一步下降。

图:2016-2020年各季度房企融资总量情况(单位:亿元)

备注:外币融资统一按融资当月月末汇率换算为人民币,监测数据不含开发贷和一般银行贷款

数据来源:企业公告、CRIC整理

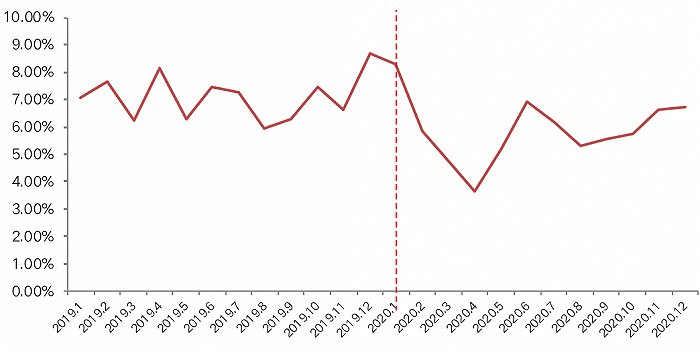

从融资成本来看,2020年房企的新增债券类融资成本为6.13%,同比下降0.91个百分点。从单月的融资成本走势来看,除了1月外房企的单月加权平均融资成本均小于7%,其中以4月份较低,6月份较高,主要在于4月房企无境外债发行导致的成本较低,而6月则有部分成本较高的房企进行数额较大境外债的借新还旧,导致成本相对较高。

值得注意的是,三条红线之后,房企的融资成本呈上扬趋势,预估随着监管的逐步推进,房企融资成本短期内将持续承压。

图:2019-2020年房企单月融资成本情况

数据来源:企业公告、CRIC整理

房企仍需积极营销抢回款

融资环境收紧的大环境下,继“三道红线”之后,房地产贷款集中度管理的两道红线相当于新增了一道“紧箍咒”,预计不会对房地产市场构成实质性冲击,但对购房按揭影响最直接。

房企融资环境或将持续收紧,“三道红线”也将持续发力,并将成为房企融资监管重要的参考标准。除了首批12家试点房企之外,未来试点房企或将进一步扩容,更多房企将依据“三道红线”的触线情况,分档设定有息负债的增速阈值。

房企表内融资或将不断收紧,严控有息负债规模增长上限。尤其是那些橙档、红档房企,为了确保有息负债规模低增长甚至不增长,表内融资规模增长空间将明显受限。表外融资或将成为下一阶段重点监管领域,严防信托、保险等资金违规进入房地产行业。

房企仍需积极营销抢回款,并全面提升产品力。一方面,营销能力的强弱很大程度上决定未来房企业绩表现,除了传统的营销模式,房企还需开辟线上营销新战场,竭力抢收回款。另一方面,产品力将是企业核心竞争力的重要表现,房企仍需主动迎合需求端的特征及新变化趋势,优化产品供给,实现产品力全面升级。

随着2021年央行货币政策或将逐渐回归中性,房地产限贷政策整体易紧难松,热点城市不排除进一步加码的可能性,涉及适度调升二套尤其是非普通住房首付比例等。房贷利率或将适度上调,首套尤其是二套房贷利率或将再次步入上升通道。并强化购房资金监管,严查首付款资金来源,严防首付贷、消费贷、经营贷等违规挪用于购房消费。

房贷新政恰恰证明了我对未来金融政策还将趋紧的预判,未来房企整体融资环境依旧偏紧的主基调不变。联系监管层多次发文表态,现阶段房地产行业仍是去杠杆的重要领域,未来房地产行业将全面转向去杠杆。

从城市市场来看,各城市房地产市场或将加剧分化,进而演变为一城一行情。核心一、二线城市经济基本面相较出众,人口虹吸效应不减,潜在购房需求坚挺,并有较强购买力支撑,市场前景长期看好。弱三、四线城市人口长期净流出,潜在购房需求及购买力瓶颈尽显,市场前景着实难言乐观。

从房企角度而言,需要提升自身产品力及经营能力,减少对融资依赖,积极营销去化抢收回款。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。