西部50强房企持续优化深耕 市场销售额占比升至35.7%

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:环球网

【环球网房产报道】2022年1月13日,由中指研究院西南分院主办,中国房地产指数系统、中国物业服务指数系统承办的“2021中国西部房地产50强研究成果发布会暨2022房地产市场趋势报告会”以线上发布形式召开。本次发布会上推出的《2021中国西部房地产行业发展报告》,以西部地区市场价值和发展机遇,全面总结了过去一年西部房地产行业及物业行业发展现状、竞争格局,并以西部50强企业为样本,挖掘和提炼优秀企业的发展特征、成功经验,共同推进行业的发展。

西部重点五省市市场销售额占全国比例超14%,核心城市价格韧性较强

中指数据统计显示,2021年1-11月,西部重点五省市(重庆和四川、云南、贵州、广西)商品房销售额为2.3万亿元,与去年同期基本持平。截止11月,西部重点五省市商品房销售额在全国楼市的市场占有率达14.3%。四川、重庆商品房销售额同比增长较大,增速为6.9%、11.9%。单城市看,成都与重庆中心城区商品房销售额同比正向增长,增速分别为20.8%、17.4%,昆明、贵阳、南宁商品房销售额均同比下降,分别下降17.1%、3.3%、7.3%。

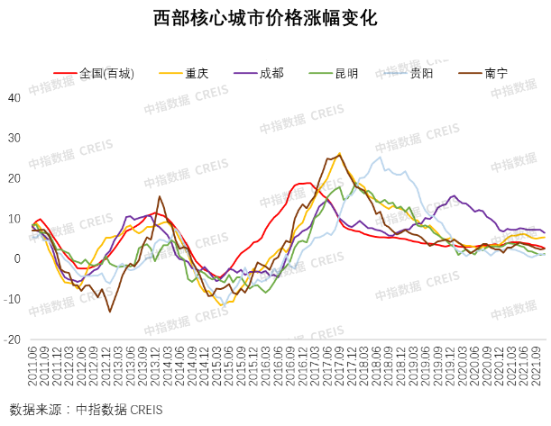

2015年至今,房地产进入一轮新的发展周期,由于城市发展阶段的差异及因城施策,西部5城的价格浮动较全国价格变动存在一定滞后性,但整体变化趋势一致。在政策不断收紧的背景下,西部核心城市表现出较强的价格韧性,在市场上行期时,西部5城的价格涨幅高于全国价格涨幅,但在市场下行期时,价格跌幅窄于全国价格跌幅。

图源:中指研究院

图源:中指研究院

成渝“两集中”供地,央国企、平台公司表现突出

在“稳地价、稳房价、稳预期“的发展目标下,2021年土地市场迎来重大变革,全国包含重庆、成都在内的22个试点城市实施集中供地模式。供地模式的变化带来竞卖规则的调整,地方政府及开发商都面临新的挑战。试点城市整体呈现出首次过热;二次收紧,市场遇冷;三次优化纠偏,市场平稳,央企、国企、地方平台公司拿地居多的态势。

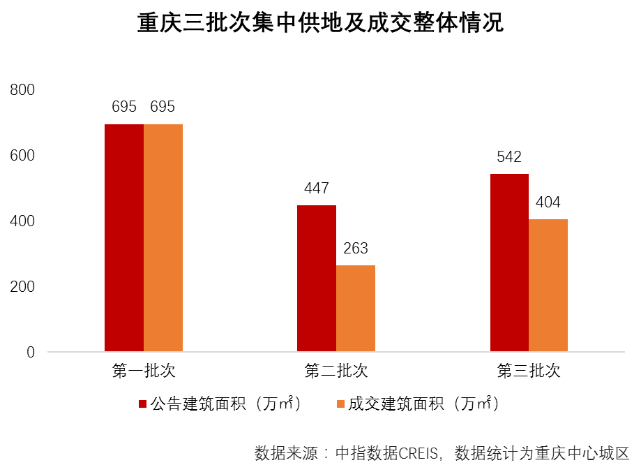

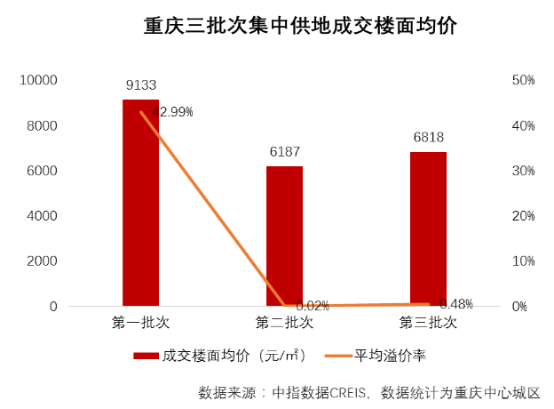

重庆:全年两集中供应土地超八成成交,二三批次以底价成交为主。重庆三批次共推出116宗地,成功出让97宗,成交总建筑面积1363万㎡,成交楼面均价7877元/㎡。重庆“两集中”供地企业拿地金额前十中,有6家国企及地方平台公司;在第三批次拿地的17家房企中(含联合拿地),有14家国企,国企占比达82%。

图源:中指研究院

图源:中指研究院

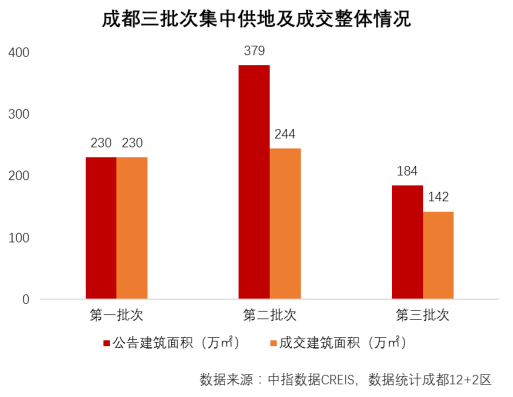

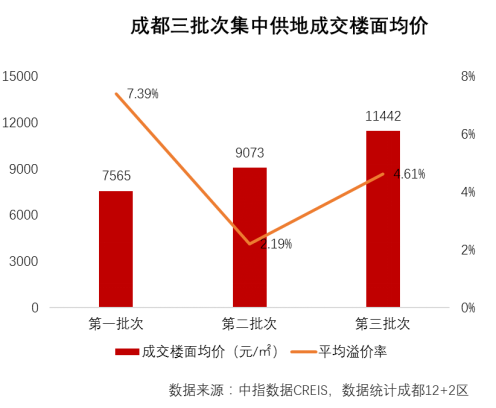

成都:全年成交土地平均溢价率低于5%,稳地价效果明显。成都全年三批次共推出155宗地,成功出让125宗,成交总建筑面积616.3万㎡,成交楼面均价9051元/㎡,平均溢价率4.47%。从成都“两集中”供地企业拿地金额排行榜TOP50可见,TOP3均为国企及地方平台公司。随着成都TOD的持续探索与发展,成都轨道拿地势头强劲,斩获7宗涉宅用地。

西部50强房企市场销售额份额提升至35.7%

2021年,西部50强房企继续加快项目销售去化,其在西部重点五省市的房地产市场销售额份额提升至35.7%,较2020年提升2.58个百分点;销售面积同步上涨,份额占比达29.61%,较上年上涨1.47个百分点。

从西部重点五省市的市场销售额占比看,西部50强企业阵营分化差距拉大。TOP10企业在西部重点五省市的市场销售规模门槛为300亿,其销售金额在西部重点五省市的市场占比近20%;TOP11-20企业的销售规模集中在150-300亿之间,市场占比近9%;TOP21-30企业销售规模较为分散,40-140亿区间内均有分布,与TOP31-50的企业,分别贡献3%、4%的市场份额。

图源:中指研究院

图源:中指研究院

中指研究院指出,2021年,中国房地产市场经历了从上半年高热到下半年深度调整的转变,虽然全年房地产市场规模仍处高位,但年底房价跌势渐显。西部50强房企以新的心态和发展模式,适度控规模、调节奏、降风险,保持有质量的增长,稳健经营,同时基于现有资源做相应的提升和转型升级。伴随着企业竞争逐渐回归产品本身,西部50强房企通过升级产品理念、迭代产品元素和产品标准化建设,以高质量的产品形象吸引客户,赢得市场口碑。同时,通过数字化、智能化、标准化手段,以硬件(产品)+软件(服务)为核心,实现产品创新升级。

西部城镇化率约57.3%,市场需求叠加政策利好加速西部物业行业空间扩容

截止2020年西部地区常住人口约3.8亿,城镇人口约2.2亿,城镇化率约为57.3%,低于同期全国城镇化率水平(63.9%),但仍持续提高。2015-2020年,西部商品房销售面积复合增长率为8.0%,同期城镇居民可支配收入复合增长率达7.2%,2020年为37331元/人,新增商品房交付面积及西部区域生活品质消费能力提升,为西部物业市场扩容提供了支撑。

在国家层面多重政策利好的基础之上,西部地区省/直辖市/自治区层面以及地级市层面,积极响应国家指导性政策,结合各区域物业行业发展情况,出台基层社区治理、物业服务标准化、保障业主权益等多项政策与条例,为西部物业行业持续健康有序发展提供良好的外部环境。

图源:中指研究院

西部50强物企市场份额占有率13.3%,基础物业服务收入贡献占比超八成

截止2021年6月30日,西部50强物企管理面积均值达18.0百万方,较2020年末增加约70万方,在管项目数量均值为73个,较2020年末增加6个。西部50强物企在西部区域的市场份额为13.3%,较去年略有增加,但仍存在较大提升空间。根据在管业态统计分析,西部50强物企中,布局住宅物业、办公物业、商业物业的占比分别为100%、75%、75%。布局学校物业、产业园区物业、公众物业、医院物业的为40%、36%、28%、24%,低于住办商业态,但较2020年均有所上升。

截止2021年6月30日,西部50强物企营业收入均值达3.27亿元,较2020年末增加0.29亿元。其中基础物业服务收入均值为2.73亿元,收入贡献约为83.5%,较2020年末增加0.21亿元,仍是西部50强企业主要收入来源。多种经营服务收入均值为0.54亿元,收入贡献率为16.5%,较2020年末增加0.08亿元。

中指研究院指出,物业服务的本质是物的养护和人的服务,2021年西部50强物企业以客户为中心,持续推进服务体系和标准升级;以需求为导向,聚焦社区文化与社区焕新双管齐下以科技为手段,有效提升服务运营管理的品质;以人才为支撑,储备高素质人才夯实战略资源;以项目为抓手,强化标杆与星级项目示范效应,构建起全方位服务能力。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。