【招商策略】流量需求创新高,耗煤量转为负增长 ——行业景气观察(0822)

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:【招商策略】流量需求创新高,耗煤量转为负增长 ——行业景气观察(0822)

日本半导体制造设备出货额增长稳定;移动互联网户均流量创新高,手机端流量需求是核心主力。上半年国内旅游和出境旅游市场平稳发展;非洲猪瘟或对市场供需尚未形成严重影响,生猪养殖利润仍保持上涨趋势,暑期档电影退温后票房收入将有所回落。螺纹钢价格较为强势,六大发电集团耗煤量转为负增长;玻璃和水泥价格纷纷上行。

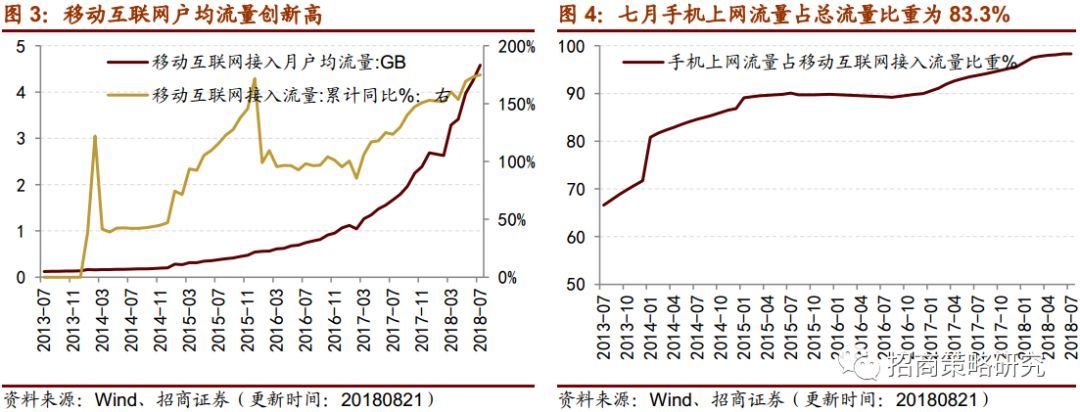

⚑【信息技术产业】日本半导制造设备出货额增长稳定。由于去年同期的较高基数以及全球整体需求较为疲弱,日本半导体设备制造出货额月增长速度保持在16%-17%之间。近期动态随机存储器DRAM价格DXI指数处于高位缓慢回落的态势,该指数相比八月初下降了2.1个百分点。户均移动流量创新高,手机端流量需求是核心主力。七月移动互联网接入月户均流量相比6月提升了0.34GB,相比去年同期增加了175%;自2017年以来手机上网流量占移动互联网接入流量的比重保持在90%以上,七月该比重为98.3%,趋近于饱和的状态。

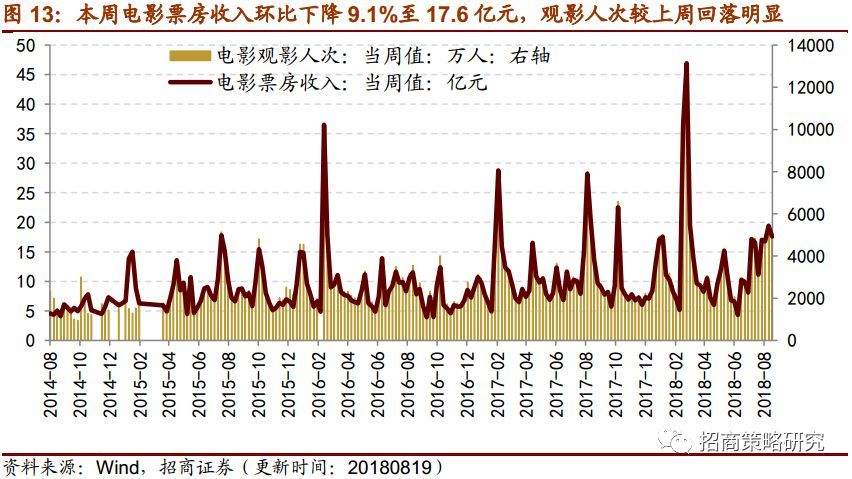

⚑ 【消费需求】上半年国内旅游增长稳定,出境旅游市场平稳发展。国内旅游收入同比增长12.5%,入出境旅游总人数同比增长6.9%。香港基础旅游市场出现负增长。非洲猪瘟或对市场供需尚未形成严重影响,自繁自养生猪养殖利润仍保持上涨趋势,外购仔猪养殖利润较周上涨35.9元/头。日生猪价格为13.82元/千克,猪肉价格仍处于上涨区间。肉鸡苗价格环比上涨10.13%,近期依旧维持上涨趋势。上周电影票房收入同比小幅回升28.35%,但较上周票房收入下降9.1%,观影人次较上周也有明显回落,随着暑期档接近尾声,预期未来9月整体票房收入将有所回落。

⚑ 【中游制造】船舶新接订单量持续回升,1-7月手持船舶订单累计值同比增速为11.43%,行业景气持续回暖。CCFI和CCBFI均小幅上行,BDTI和BDI回暖。

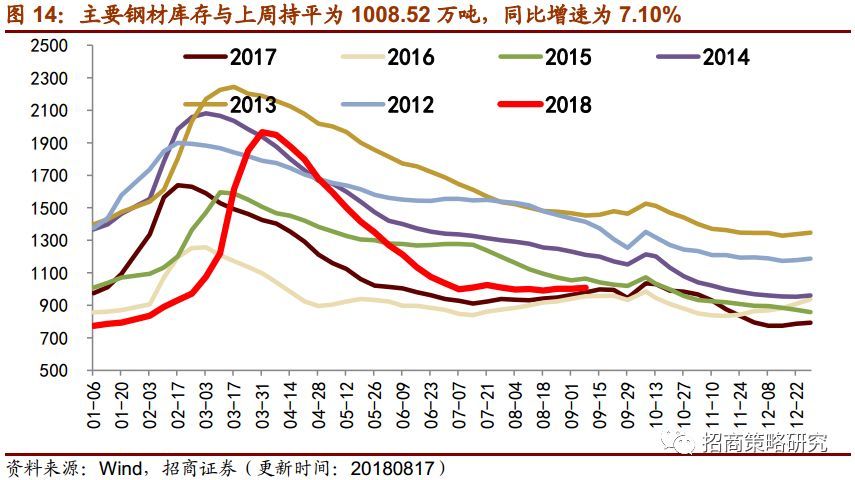

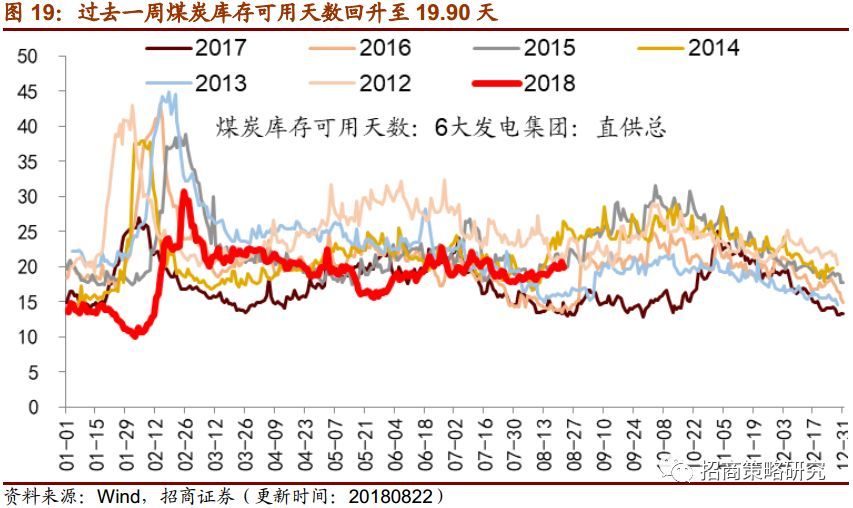

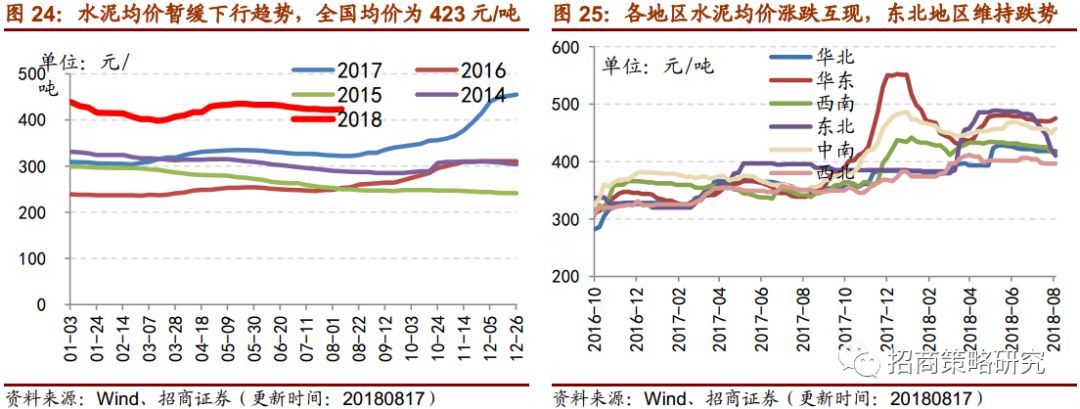

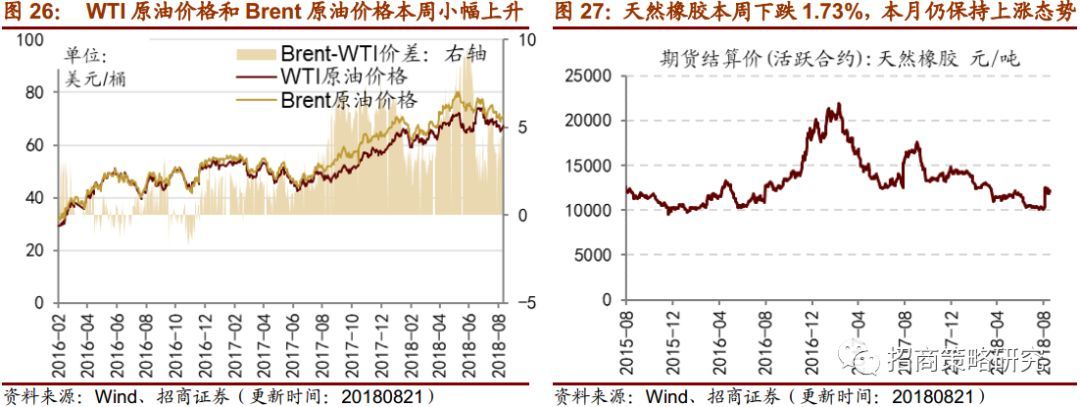

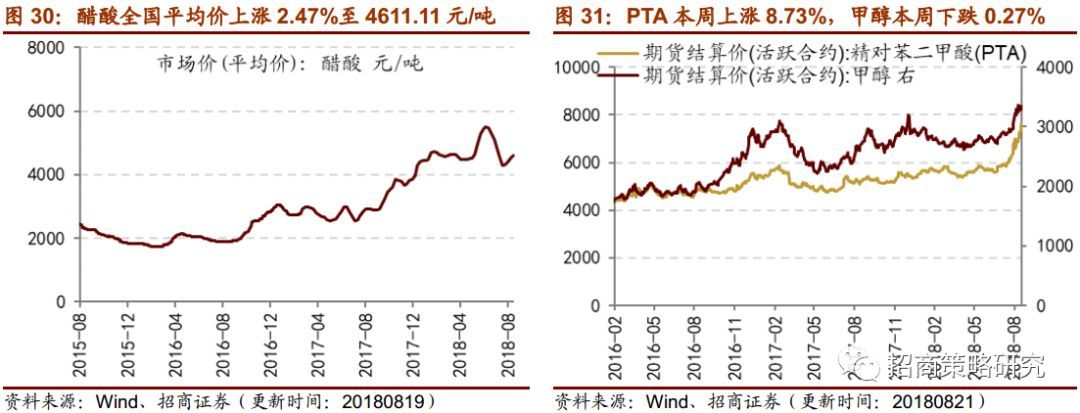

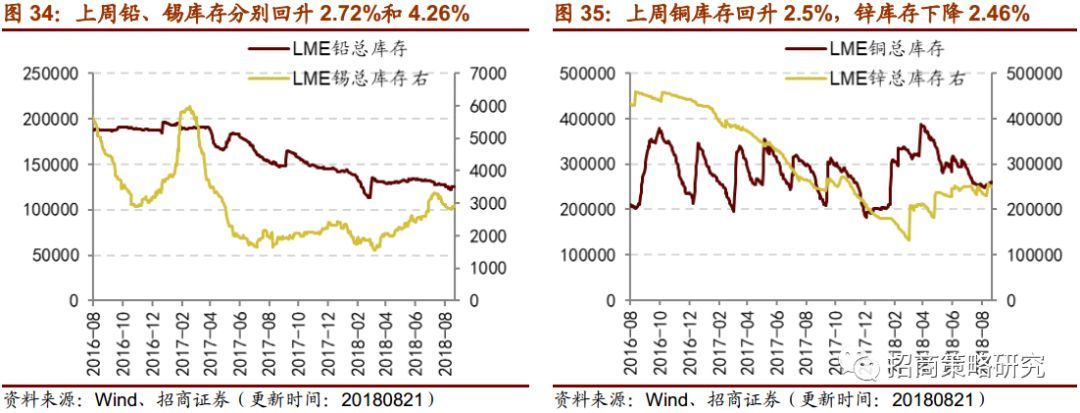

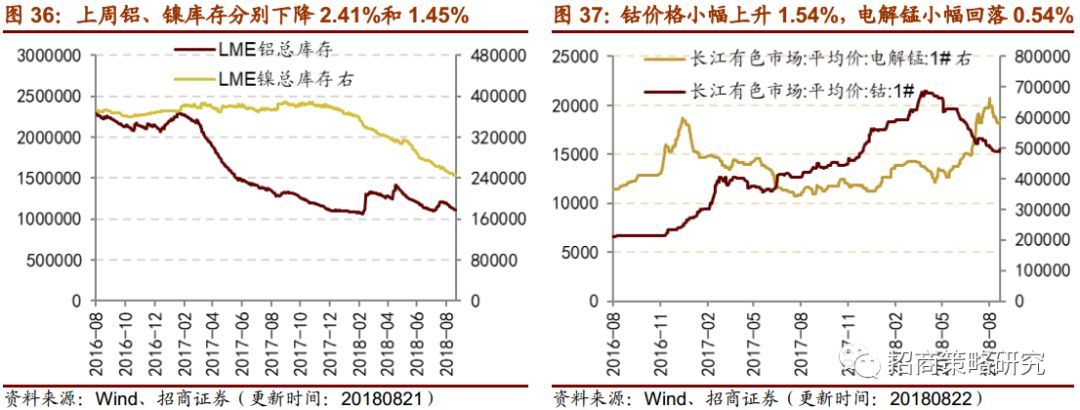

⚑【资源品】主要钢材库存基本与上周保持持平,与历史同期相比处于低位,唐山高炉开工率继续下行,螺纹钢价格延续强势。过去一周六大发电集团煤炭库存窄幅波动,进入电力需求旺季,但由于水电替代性增强,火电用量稳定,致使用煤量维持稳定,库存高企;动力煤价格回升;六大集团耗煤量转为同比负增长。受限产能消影响,上周玻璃价格明显上行,生产线玻璃库存同比增速保持下行趋势,但近期下行速度有减缓趋势。水泥价格略有回升,各个地区涨跌不一,华北、西北地区水泥价格维持不变,西南、东北地区水泥价格分别下降,华东和中南地区水泥价格上涨。原油价格小幅上升;化工品细分品种价格涨跌不一,二氯甲烷、纯苯、PTA、醋酸价格保持上涨势头,天然橡胶、乙二醇、甲醇价格略有下降。上周工业金属价格涨跌互现。金属锌、锡、铝价格均不同程度上涨,金属铜价格下降;库存方面,过去一周LME锡、LME铅和LME铜总库存小幅度回升;LME锌、LME铝、LME镍总库存均不同程度下滑,分别下滑2.46%、2.41%、1.45%。小金属钴价小幅上升,电解锰小幅回落。

风险提示:产业扶持力度不及预期,海外经济波动,贸易摩擦加剧

目 录

01

信息技术产业链

1、日本半导体制造设备出货额增长稳定

由于去年同期的较高基数以及全球整体需求较为疲弱,日本半导体设备制造增长速度保持在16%-17%之间。七月日本半导体制造设备出货额为188843百万日元,同比增速为16.75%,几乎与六月增速持平(六月增速为16.89%)。

近期动态随机存储器DRAM价格DXI指数处于高位缓慢回落的态势。8月21日。该指数为27073.3,相比八月初下降了2.1个百分点。

2、户均移动流量创新高,手机端流量需求为主力

七月移动互联网接入月户均流量为4.58GB,相比6月提升了0.34GB,相比去年同期增加了175%;自2017年以来手机上网流量占移动互联网接入流量的比重保持在90%以上,七月该比重为98.3%,趋近于饱和的状态。

02

中游制造业

1、船舶新接订单量持续回升

1-7月新接船舶订单量累计为2404万载重吨,同比增速为81.57%;手持船舶订单累计值为8946万载重吨,同比增速为11.43%。行业景气持续回暖。

2、CCBFI保持强劲,BDTI小幅上扬

8月17日,中国出口集装箱运价综合指数CCFI为831.29,本周继续小幅上行0.91%,中国沿海散货运价综合指数CCBFI为1157.54,近两周涨幅较大,本周继续回升4.41%。8月21日,波罗的海干散货指数BDI为1736,本周小幅回升0.64%;原油运输指数BDTI为792,本周回升9.54%。

03

消费需求景气观察

1、生猪养殖利润依旧强势,猪肉价格保持上涨

截至8月17日,非洲猪瘟或对市场供需尚未形成严重影响,自繁自养生猪养殖利润仍保持上涨趋势,升至182.02元/头,本周上升34.7元/头。外购仔猪养殖利润为190.89元/头,较周上涨35.9元/头。8月17日生猪价格为13.82元/千克,猪肉价格仍处于上涨区间,本周涨幅3.83%,猪粮比为7.05。截至8月17日,肉鸡苗价格为4.35/羽,环比上涨10.13%,近期肉鸡苗价格依旧维持上涨趋势。截至8月21日,棉花和玉米的期货结算价格本周涨跌互现,棉花小幅回升0.25%至83.25元/吨,玉米期货结算价延续下跌势头,跌0.60%至374.25元/吨。

2、暑期档临近尾声,电影票房小幅回落

截至8月19日,电影票房当周收入为17.6亿元,电影票房收入累计值为13.15%,本周票房收入同比小幅回升28.35%,但较上周票房收入下降9.1%,观影人次当周值为5003万人,较上周也有明显回落,环比下降8.25%。随着暑期档接近尾声,预期未来9月整体票房收入将有所回落。

3、上半年国内旅游平稳,香港旅游市场表现逊色

据文化旅游部数据显示,上半年国内旅游收入2.45万亿元 同比增长12.5%。2018年上半年,国内旅游增长稳定,出境旅游市场平稳发展。国内旅游人数28.26亿人次,比上年同期增长11.4%;入出境旅游总人数1.41亿人次,同比增长6.9%。国内旅游收入2.45万亿元,比上年同期增长12.5%。香港基础市场出现负增长,上半年,入境旅游人数6923万人次,比上年同期下降0.4%。

上半年,国际旅游收入618亿美元,比上年同期增长2.8%。其中:外国人在华花费354亿美元,增长4.6%;香港同胞在内地花费142亿美元,下降2.5%;澳门同胞在内地花费42亿美元,增长4.2%;台湾同胞在大陆花费79亿美元,增长4.2%。外国人入境旅游人数和入境过夜旅游人数均超4.0%。

04

资源品高频跟踪

1、唐山高炉开工率继续下行,螺纹钢价格延续强势

产成品库存与上周基本持平。截至8月17日,主要钢材的库存较上周回升0.73%至1008.52万吨,同比增回升至7.10%;与历史同期相比,钢材库存处于较低的水平。多方政策利好钢铁行业,钢价高位维持强劲。截至8月21日,钢坯和螺纹钢的价格分别为4131.25元/吨和4636.00元/吨,均保持强势上涨势头,相比上周分别较大幅度上升2.99%和2.84%。截至8月17日,国内铁矿石港口库存量小幅下行,下跌0.92%至15149万吨,同比增速仍保持上行趋势为11.31%。截至8月16日,唐山钢坯库存本周下跌9.4%至31.8万吨。唐山钢厂高炉开工率和产能利用率仍受限产影响,持续下行,本周分别为51.22%和61.48%。

2、耗煤量转为负增长,动力煤价格下行

过去一周六大发电集团煤炭库存窄幅波动,进入电力需求旺季,但由于水电替代性增强,火电用量稳定,致使用煤量维持稳定,库存高企。8月22日,六大发电集团煤炭库存可用天数为19.90天,相比上周回升0.5天。8月22日,动力煤价格回升2.60%至622.6元/吨;8月22日,焦煤价格为1705元/吨,与上周价格持平,月同比下跌1.45%。六大发电集团耗煤量合计同比增速回落至-0.9%。

3、玻璃价格回升,水泥价格维持下行趋势

玻璃价格方面,受限产能消影响,本周价格明显上行。8月21日,相比上周浮法玻璃上涨0.76%至1614.87元/吨。库存方面,生产线玻璃库存同比增速保持下行趋势,但近期下行速度有减缓趋势。截至8月17日,同比下降5.12%,彩玻和白玻的库存同比增速为-13.37%和-3.04%。

水泥价格结束长达两月的连续下跌,本周全国平均价小幅回升。随着进入淡季以来,水泥需求会相对减弱,但本周水泥价格结束长达两月的下跌。8月17日,全国水泥平均价格相比上周略有回升,回升0.24%至423元/吨。分地区来看,各地涨跌互现。华北、西北地区水泥价格维持不动,西南、东北地区水泥价格分别下降0.60%和3.00%,华东和中南地区水泥价格分别上涨1.03%和1.93%。

4、原油价格微升,纯苯、PTA价格保持上涨势头

本周原油价格小幅上升。8月21日,WTI原油价格为67.35美元/桶,本周上涨0.46%。Brent原油价格为71.18美元/桶,本周上涨1.54%。与上周比较来看,两种原油的价差由3.06上升到3.83美元/桶。

纯苯、PTA价格保持上涨势头。天然橡胶本周下跌1.73%,期货结算价到8月21日为12180元/吨,本月保持上涨态势,同比上涨18.25%。截至8月21号,乙二醇(MEG)为7815元/吨,本周下跌1.57%。对二甲苯(PX)为8900元/吨,本周持续价格稳定。纯苯本周上涨0.26%至7250元/吨,截至8月21日,本月上涨12.49%。二氯甲烷本周上涨4.83%至4530元/吨,本月较大幅度上涨25.45%。截至8月19日,全国醋酸平均价报4611.11元/吨,本周同比上升2.47%,依旧保持上行趋势。截至8月21日,PTA本周上涨8.73%,本月较大幅度上涨26.97%,期货结算价收盘为7626元/吨。甲醇期货结算价为3355元/吨,本周下跌0.27%,本月上涨15.77%。

5、锡库存回升,钴价止跌回升

价格方面,上周工业金属价格涨跌互现。8月22日,金属锌价格为21750元/吨,相比上周上涨0.38%;金属锡价格为145250元/吨,相比上周上涨0.35%;金属铜价格为48830元/吨,相比上周下跌0.29%;金属铝价格为14640元/吨,相比上周上涨0.76%。

库存方面,过去一周LME锡、LME铅和LME铜总库存小幅度回升。截止到8月21日,LME锡总库存为2935吨,相比上周回升4.26%;LME铅总库存为125500吨,相比上周上升2.72%;LME铜总库存回升2.50%至261250吨。LME锌、LME铝、LME镍总库存均不同程度下滑,分别下滑2.46%、2.41%、1.45%。

小金属钴价小幅上升,电解锰小幅回落。8月22日,小金属钴目前价格为495000元/吨,相比上周上涨1.54%。电解锰价格持续回落,本周下跌0.54%至18450元/吨。

- END -

关注

重 要 声 明

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。