北京三季度甲级写字楼租金止跌企稳,“双减”下退租面积占一成

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

来源:新京报

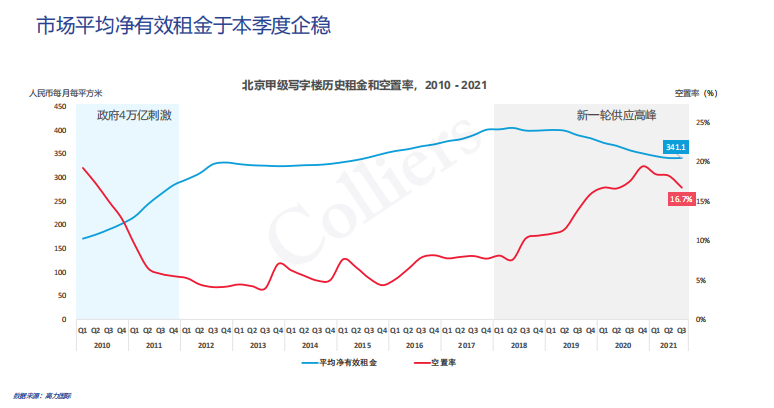

北京甲级写字楼租金连续9个季度下跌后首次企稳。9月23日,高力国际发布三季度数据显示,受益于前三季度旺盛的市场需求,北京甲级写字楼市场租金维持在341.1元每月每平方米,环比微涨0.1%;与此同时,空置率进一步降至16.7%,环比下降1.4个百分点。对此,业内人士预判,北京甲级写字楼市场租金在今年四季度或明年一季度出现实质性企稳回升。

值得关注的是,三季度,“双减”政策后,在线教育企业的退租对整个市场影响有限,主要影响集中在望京酒仙桥、上地和中关村,而且影响主要集中在乙级楼宇和产业园项目中。

租金连续下跌9个季度后首次企稳

三季度,北京甲级写字楼市场保持了较高的需求水平,从高力国际数据上看,净吸纳量达到了21.5万平方米;若剔除自用面积的影响,净吸纳量仍维持在17.1万平方米。细分需求来源发现,三季度的净吸纳量受到单一租户的大宗租赁交易的影响很大,超过8万平方米,若剔除此交易影响,全市场净吸纳量为8.8万平方米。由此来看,北京甲级写字楼市场需求实际上是回归常态。

在甲级写字楼新增供应方面,随着阳光金融中心在三季度入市,今年前三季度累计新增供应量达到57万平方米。

此外,受益于前三季度旺盛的市场需求,高力国际数据显示,北京甲级写字楼空置率进一步降至16.7%,环比下降1.4个百分点;市场租金维持在341.1元每月每平方米,环比微涨0.1%,这也是租金在连续9个季度下跌后首次实现企稳。

在各个子市场中,CBD的净吸纳量增长表现最为突出。高力国际华北区董事总经理严区海分析称,东部市场租金性价比凸显,从2018年二季度市场租金触及较高点后,CBD子市场的租金已经回调超过12%,调整幅度仅次于燕莎和望京酒仙桥市场。同时,CBD是目前东部市场中少有具备高性价比和足够优质办公空间的子市场,也是少有被划入自贸区范围的甲级写字楼市场。

不过,严区海认为,市场上的需求和供给错配问题依然严重。整体上看,新增的大面积需求集中在中关村、上地和望京酒仙桥区域,而目前可利用的产业办公空间大多集中在CBD和丽泽区域。从今年前三季度的市场去化来看,CBD占全市场净吸纳量的比重从一季度的23%上升到二季度的34%,到了三季度更是上升到69%,占比逐季提升。

上地等个别区域受“双减”影响出现退租

从成交行业来看,5000平方米以上大面积租赁成交行业仍以互联网科技为主,占比67%;其次是金融业,占比14%。值得关注的是,上地区域受在线教育企业退租影响,产业园写字楼净吸纳量为负。

对此,高力国际认为,三季度,在“双减”政策的影响下,在线教育企业出现退租,但该政策对整个市场影响有限,而且对于不同区域和楼宇的冲击也不同。从区域来看,主要影响还是集中在望京酒仙桥、上地及中关村。从楼宇级别来讲,甲级楼宇受影响较小,影响主要集中在乙级楼宇和产业园项目中。

据高力国际不完全统计,在线教育企业在甲级写字楼中的退租面积占比不到10%,又由于在线教育企业普遍集中在望京酒仙桥、上地等低空置率的市场,大面积腾退正好为其他企业的新增办公需求提供了空间。

与此同时,在线教育企业退出的面积多数具有崭新装修及办公家具,因此该类物业投入市场后非常受互联网企业的欢迎。除了少数“专业”教培楼宇外,业主普遍持有乐观态度,尚未出现过分担忧后续出租的情况。

四季度甲级写字楼市场仍将持续去化

从目前来看,高力国际预计,四季度,北京甲级写字楼市场将有14.1万平方米的新增供应待入市,对市场冲击有限。

高力国际研究部董事陆明认为,由于新项目体量有限且自用比例较高,因此四季度市场仍将持续去化,年末空置率将出现同比大幅回落。从全年来看,年度净吸纳量预计将创十年新高,而去年第四季度北京甲级写字楼达到的19.4%空置率,或将成为未来4-5年内的阶段性高点。为此,陆明预判,市场租金将在今年四季度或明年一季度出现实质性企稳回升。

新京报记者 袁秀丽

编辑 杨娟娟 校对 杨许丽

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。