7月中国钢铁行业PMI明显回升 终值50.8%【转载】

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:7月中国钢铁行业PMI明显回升 终值50.8%【转载】

原文标题:Mysteel: 7月中国钢铁行业PMI明显回升 终值50.8%

文章来源:我的钢铁网2018年8月1日

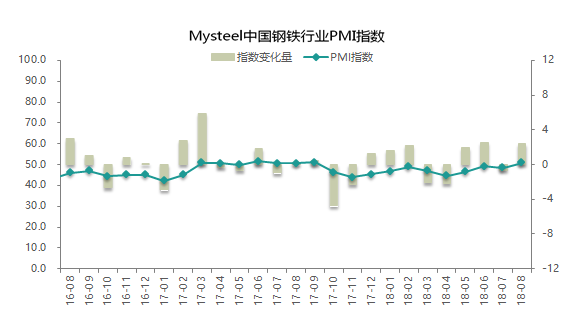

2018年7月份中国钢铁行业PMI为50.8%,环比明显回升2.4个百分点,四个月后重回荣枯线之上。7月份的基本面情况超出了市场普遍预期,供给仍处低位徘徊,而需求却一反淡季规律逐步转好。表现在PMI指数上,新订单指数出现明显增加且站于荣枯线之上,产出指数小幅下降,成品材库存指数明显下降,价格向指标如成品材出厂价出现明显增长。在利润有所扩大的前提下,原材料采购量也有明显增加。即将进入8月份,已知的基本面情况能否令PMI继续站于荣枯线之上,下面将根据市场情况进行详细分析。

图一、Mysteel中国钢铁行业PMI指数

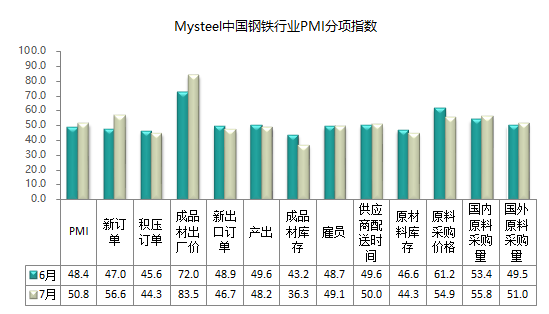

图二、Mysteel中国钢铁行业PMI分项指标

一、国内主要钢材品种价格强势运行

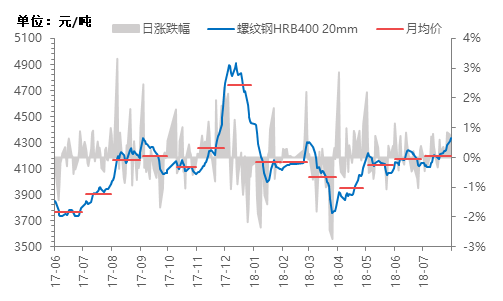

1、国内螺纹钢均价大幅反弹

图三、全国螺纹钢价格走势

截至7月31日,Myspic国内钢材价格综合指数157.06,月环比上涨2.53% ,较去年同期相比上涨11.21%;国内长材指数为176.34,月环比上涨3.93%,较去年同期上涨10.59%;螺纹钢指数为171.74,月环比上涨4.87%,较去年同期上涨9.61%。

7月份全国建筑钢材价格先扬后抑。截止至31日,全国24个主要城市20mm HRB400材质螺纹钢市场平均价格在4331元/吨,较6月底累计上涨189元/吨,较去年7月末同比上涨353元/吨。

2、全国热轧均价震荡上行

图四、全国热轧卷板价格走势

截至7月31日,国内扁平材指数为138.61,较上月环比上涨0.87%,较去年同期上涨11.95%;其中热卷指数为153.25,较上月环比上涨0.67%,较去年同期上涨10.94%。

截止至本月31日,国内24个主要城市4.75mm热轧板卷均价为4302元/吨,较6月末累计上涨25元/吨,较去年7月底同比上涨418元/吨。

二、环保限产常态化 供给难有明显释放

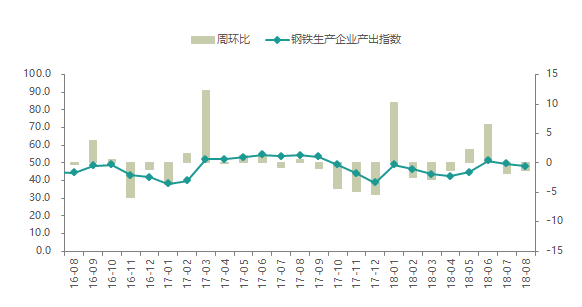

7月份,全国钢铁行业钢厂产出指数小幅回落,终值48.2,较6月份回落1.4个百分点。具体来看,进入7月份虽徐州地区钢厂陆续复产,上半月钢厂生产有所恢复,但后半月随着唐山地区大气污染治理限产执行以及汾渭地区、常州等地陆续公布限产方案,供给出现高位回落。

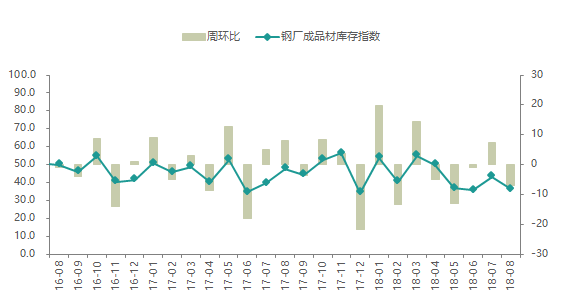

从其余相关指数来看,本月成品材出厂价指数回升11.5个百分点至83.5,钢厂库存也继续下降,本月成品材库存指数下降6.9个百分点至36.3。原材料方面,本月原材料采购量指数略有回升,其中国内外原料采购量指数分别回升2.3、1.4个百分点至55.8、51.0,原材料采购价也跟随成本材价格呈先抑后扬格局。

Mysteel预估7月下旬粗钢产量出现回落。全国粗钢预估产量2531.02万吨,日均产量230.09万吨,环比7月中旬下降1.88%。7月全国粗钢产量7199.72万吨,日均产量232.25万吨,环比上升1.84万吨,增幅0.80%。目前来看,随着国内环保限产政策持续发力,整体供给难有明显释放,后期环保政策将维持常态化。

图五、钢铁生产企业产出指数

图六、钢厂成品材库存指数

三、厂内原材料库存偏中性 补库情绪随钢价走势而变化

7月份原材料采购价格指数54.9%,环比回落6.3个百分点,连续四个月处于荣枯线之上。相关数据显示,Myipic综合指数为75.3,环比上月上涨4.01%,同比去年上涨2.59%。其中进口矿环比上涨2.92%,国产矿环比上涨5.35%。Mysteel统计全国45个港口铁矿石库存为15345.48万吨,环比上月减少233.80万吨,日均疏港量由上月的269.95万吨下降至262.23万吨。可见,即便钢厂实际产量受到环保政策的限制,但由于钢材价格的上涨,钢厂补库情绪得以保持,原材料价格跟随上涨。PMI指数端来看,原材料库存指数继续下降;国内、外原材料采购量指数出现回升,分别为55.8%和51.0%。

对于8月份,部分地区环保政策将延续,部分地区开始出现新的环保政策,钢厂实际产量依旧受限,甚至将出现较为明显的下降,原材料需求将继续处于低位水平,冲高空间将受到抑制,预计8月份原材料价格依旧被动跟随成品材价格波动。

图七、原材料采购价格指数

四、市场交投积极 需求打破淡季规律

7月份,全国钢铁行业新订单指数大幅回升,较6月份回升9.7百分点,终值56.6。具体情况来看,步入7月虽国内仍处高温雨季,但多省市接连发布环保限产措施,国内钢材供给高位回落,叠加以期螺为代表黑色系期货连创新高,市场整体情绪积极,钢厂接单情况也表现良好。

从统计局发布数据来看,2018年1-6月,规模以上工业增加值同比增长6.7%,增速较1-5月份回落0.2个百分点。1-6月,全国固定资产投资(不含农户)297316亿元,同比增长6%,增速比1-5月份回落0.1个百分点。1-6月,全国房地产开发投资55531亿元,同比名义增长9.7%,增速比1-5月份回落0.5个百分点。虽上半年基建投资增速下滑拖累固投增速,经济有一定回落压力,但随着扩内需、积极财政等政策发力,后期国内经济仍将平稳运行。

而具体国内钢材价格来看,6月份国内钢价呈先抑后扬态势运行,其中长材品种价格大幅上涨,板材品种价格相对偏弱。截至7月31日,7月份全国螺纹钢均价上涨190元/吨至4331元/吨,热轧板卷均价上涨25元/吨至4302元/吨,冷轧板卷价格上涨27元/吨至4748元/吨,中厚板价格下跌5元/吨至4397元/吨。

图八、新订单指数

五、内贸供应紧张 出口订单下降

7月份全国钢铁行业新出口订单指数46.7,较6月份回落2.2个百分点,继续处于荣枯线下方。据海关总署统计,2018年6月我国出口钢材694.4万吨,同比增加13.4万吨,上升2.0%;环比增加6.1万吨,上升0.9%。1-6月我国累计出口钢材3542.6万吨,同比下降13.2%。

具体市场情况来看,7月份国内钢价先抑后扬,钢厂出口报价稳中偏强运行。具体近期出口价格来看,国内螺纹钢出口FOB报在570美元/吨附近,热卷报在575美元/吨左右,Q235方钢报在535美元/吨左右,较上月变动不大。据客户反馈,本月国内钢材各品种价格继续上涨,钢厂出口报价维持高位,但实际成交订单较少。综合来看,考虑到国内环保政策持续加码,整体钢材供给收缩,钢价持续高位运行,短期钢材出口难有明显改善,钢厂多以内贸优先,预计后期我国钢材出口仍维持低位水平。

图九、新出口订单指数

六、房地产行业良好发展 工业及制造业持续扩张

1、房地产行业延续良好发展态势

2018年1-6月份,全国房地产开发投资55531亿元,同比名义增长9.7%,增速比1-5月份回落0.5个百分点。其中,住宅投资38990亿元,增长13.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为70.2%。

1-6月份,房地产开发企业房屋施工面积709649万平方米,同比增长2.5%,增速比1-5月份提高0.5个百分点。其中,住宅施工面积487933万平方米,增长3.2%。房屋新开工面积95817万平方米,增长11.8%,增速提高1个百分点。其中,住宅新开工面积70611万平方米,增长15.0%。房屋竣工面积37131万平方米,下降10.6%,降幅扩大0.5个百分点。其中,住宅竣工面积25962万平方米,下降12.8%。

1-6月份,房地产开发企业土地购置面积11085万平方米,同比增长7.2%,增速比1-5月份提高5.1个百分点;土地成交价款5265亿元,增长20.3%,增速提高4.3个百分点。

1-6月份,房地产开发企业到位资金79287亿元,同比增长4.6%,增速比1-5月份回落0.5个百分点。其中,国内贷款12292亿元,下降7.9%;利用外资28亿元,下降73.1%;自筹资金25541亿元,增长9.7%;定金及预收款26123亿元,增长12.5%;个人按揭贷款11524亿元,下降4.0%。

2、制造业采购经理指数继续保持在景气区间

7月份,制造业PMI为51.2%,虽环比回落0.3个百分点,但连续5个月位于51.0%以上,制造业持续处在相对稳定的景气区间。本月主要特点:一是制造业大多数行业保持扩张。在调查的21个行业中,14个行业的PMI位于扩张区间,其中医药制造业、专用设备制造业、铁路船舶航空航天设备制造业和电气机械器材制造业PMI均位于53.0%及以上的较高运行区间,实现较快增长。二是供需继续增长,增速有所放缓。本月受不利天气影响较大,局部地区一些工矿企业停产,同时部分企业集中进入设备检修和技术改造期,生产活动和市场需求总体有所放缓。生产指数和新订单指数分别为53.0%和52.3%,低于上月0.6和0.9个百分点。三是居民消费水平提升,消费品制造业加快扩张。消费品制造业PMI为52.4%,比上月上升0.6个百分点,高于制造业总体1.2个百分点。从行业大类看,食品及酒饮料精制茶制造业、纺织服装服饰业等行业PMI持续位于53.0%及以上,保持了较快扩张。四是价格涨幅回落,部分企业成本上涨压力有所减轻。主要原材料购进价格指数和出厂价格指数为54.3%和50.5%,分别低于上月3.4和2.8个百分点,连续上升后出现回落。其中黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业的两个价格指数均出现明显下行。五是汇率波动加大,进出口指数回落。调查结果显示,本月反映人民币汇率波动对生产经营造成一定影响的企业比重环比上升3.1个百分点。受近期国际贸易摩擦升温等影响,部分企业出口订单和原材料进口有所回落,新出口订单指数和进口指数分别为49.8%和49.6%,均位于临界点以下。

3、上半年工业实现快速增长

国家统计局7月27日发布的工业企业财务数据显示,今年上半年,全国规模以上工业企业利润同比增长17.2%,增速比1-5月份加快0.7个百分点。其中,6月份利润增长20%,增速比5月份回落1.1个百分点。一是成本继续下降。上半年,规模以上工业企业每百元主营业务收入中的成本和费用为92.57元,同比下降0.4元;其中,每百元主营业务收入中的成本为84.42元,同比下降0.37元。二是杠杆率继续降低。6月末,规模以上工业企业资产负债率为56.6%,同比降低0.4个百分点。其中,国有控股企业资产负债率为59.6%,同比降低1.2个百分点,国有企业去杠杆成效更为明显。

纵观7月份,钢材基本面走势超出市场普遍预期,供给继续受到环保限产的压制,而需求却一反淡季规律表现偏好,供需差值明显扩大,库存继续下降,向2017年同期水平迈进,叠加市场成本逐步抬升,钢材价格出现明显上涨。而就目前环保政策消息来看,8月份仍处政策期,但需求释放节奏或将由于价格的推高而有所放缓,供需差值将有所收缩,极端情况下甚至出现供需剪刀差,但库存和成本依旧可对价格形成有力支撑,故预计月份国内钢铁价格冲高回落运行,幅度较为有限。综合以上分析,具体到PMI分项指标,预计产出指数窄幅波动,新订单指数有所回落,成品材库存指数或将低位回升,故预计8月份Mysteel全国钢铁行业PMI指数小幅回落。

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在较新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。

点击标题或回复对应数字,查看长江证券钢铁研究小组原创深度报告,给您带来不一样的钢铁世界。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。